Транспорт в деталях

Раздел «Транспорт в деталях» содержит собственные информационные продукты ГТЛК: тематические дайджесты рынка и регулярную аналитику транспортного комплекса РФ.

Представленные исследования основаны на информации и данных, содержащихся в открытых источниках, СМИ, а также маркетинговых исследованиях, могут включать собственную экспертную оценку и аналитические выводы ГТЛК, а также аналитических агентств и других компаний.

Некоторые заявления в данном тексте могут содержать предположения или прогнозы в отношении предстоящих или ожидаемых событий на рынках.

ГТЛК предупреждает, что эти прогнозы являются только предположениями, и реальный ход событий или результаты могут существенно отличаться от заявленных.

Транспорт в деталях. Региональная авиация

Перевозки

До 2020 г. воздушный транспорт демонстрировал самые высокие темпы роста пассажирских перевозок и пассажирооборота по сравнению с другими видами транспорта в России.

В 2020 г. в связи с ограничениями, введенными из-за пандемии коронавируса, пассажиропоток российских авиакомпаний сократился на 46% по сравнению с 2019 г., а объемы международных перевозок упали в 4,2 раза. В 2021 г. началось восстановление авиаперевозок, но они так и не достигли докризисного уровня.

В 2022 г. авиаотрасль столкнулась с новыми вызовами, когда закрытие воздушного пространства для российских перевозчиков недружественными странами, санкционные ограничения на поставки иностранных воздушных судов и запасных частей к ним, а также запрет Росавиации на полеты в 11 аэропортов юга и центральной части России из-за угрозы для гражданских самолетов снизили авиаперевозки на 14% к показателю 2021 г. и на 26% к показателю 2019 г. При этом местные и региональные перевозки пострадали от периода турбулентности в авиаотрасли в меньшей степени, чем международные.

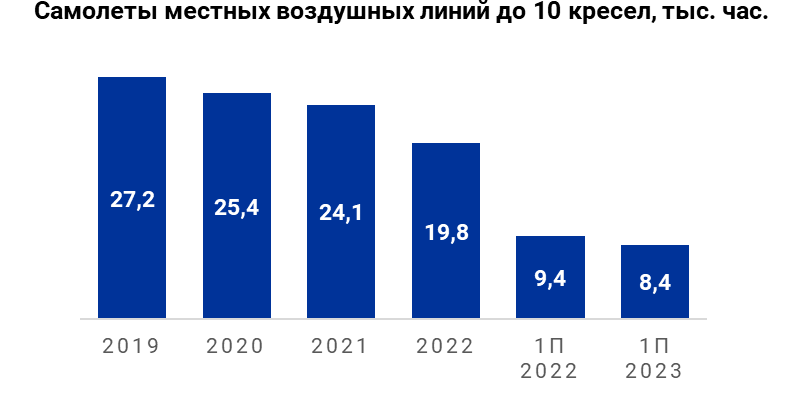

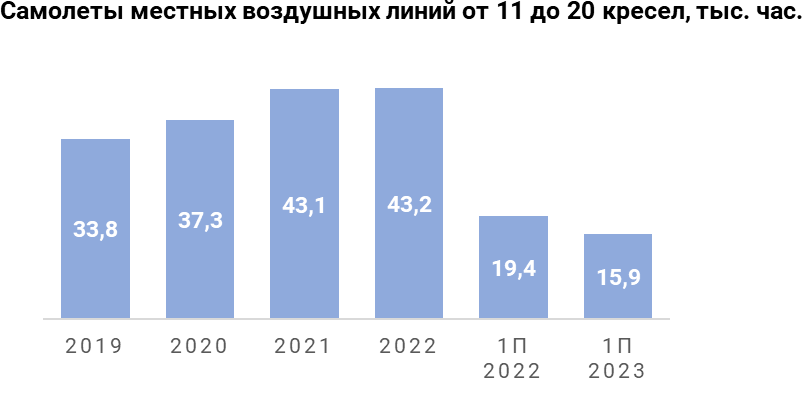

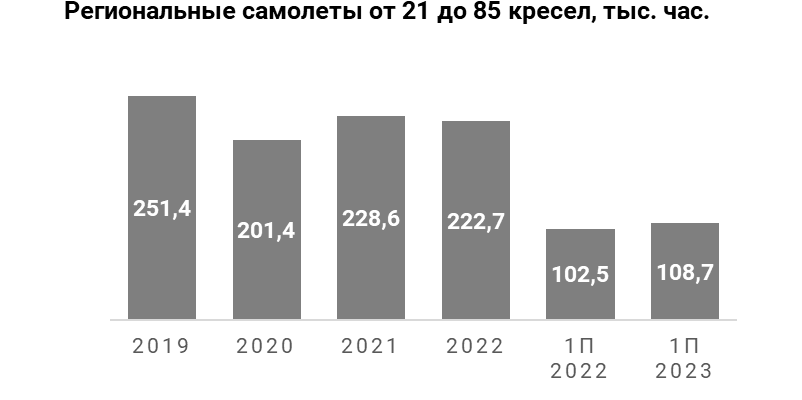

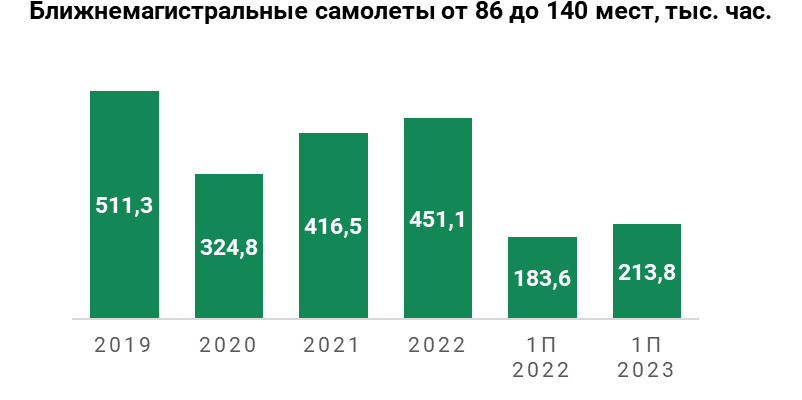

Динамика налета часов на самолетах региональной авиации, тыс. час.2

Так, в 2022 г. существенный спад налета произошел только у небольших самолетов малой авиации вместимостью до 10 кресел (-17,7%), налет на региональных самолетах (от 21 до 85 кресел) сократился незначительно – всего на 2,6%. При этом налет в сегментах самолетов местных линий (11-20 кресел) и ближнемагистральных самолетов (86-140 кресел) вырос.

По итогам 6 месяцев 2023 г. отмечается рост налета в сегментах региональных (+6,1%) и ближнемагистральных (+16,5%) самолетов при сокращении налета на воздушных судах местных линий (-10,9%) и малой авиации (-17,9%).

Важной тенденцией является рост налета на региональных самолетах (до 140 кресел) отечественного производства, доля которых выросла с 36% в 2019 г. до 52% в 2023 г.

Состояние парка

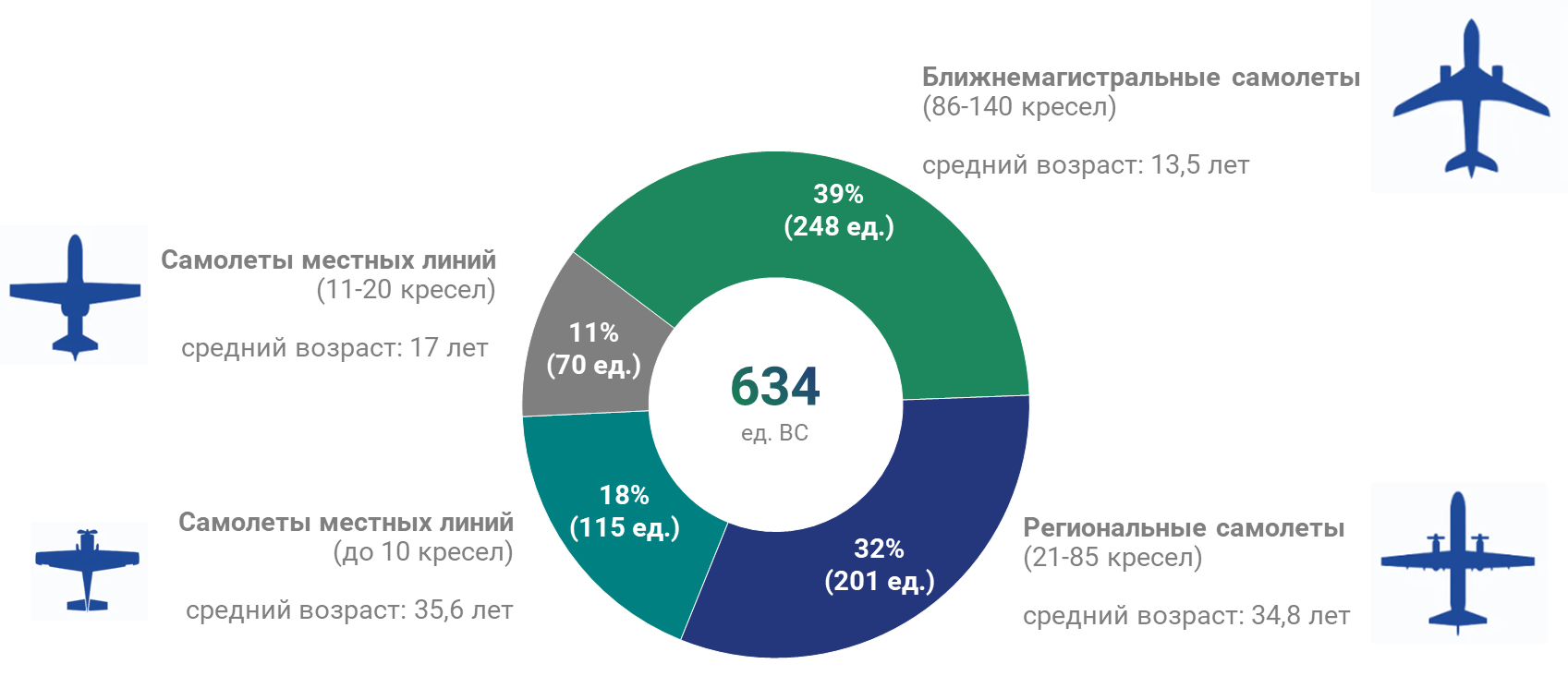

Действующий парк воздушных судов (ВС) для местных авиаперевозок вместимостью до 20 кресел, эксплуатируемых авиакомпаниями3 на 01.07.2023, составляет 185 ед. Из них 115 ед. (62%) – это самолеты до 10 кресел. Наибольшее количество в данном классе приходится на Ан-2 – 88 ед. (48%), Л-410 – 39 ед. (21%) и DHC-6 – 19 ед. (10%). В целом доля самолетов отечественного производства в данном сегменте составляет около 77% парка.

Средний возраст парка самолетов местных воздушных линий составляет 28,5 лет. В числе рекордсменов здесь Ан-2 – 41,2 год и Ан-28 – 32,4 года.

Действующий парк региональных ВС вместимостью от 21 до 140 кресел составляет 449 ед., в т.ч. 248 ед. (55%) - ближнемагистральные самолеты вместимостью от 86 до 140 кресел. Большая часть в данном классе ВС приходится на SSJ-100 – 160 ед. (36%), АН-24 – 54 ед. (12%), Ан-26 – 41 ед. (9%) и А-319 – 37 ед. (8%). Самолеты российского производства занимают 65% парка.

Средний возраст парка региональных самолетов вместимостью 21-140 кресел составляет 29,2 лет. В числе самых возрастных ВС – отечественные Ан-24 (49,8 лет), Як-40 (47,7 лет) и Ан-26 (43,7 года). Самым «молодым» представителем сегмента остается SSJ-100 со средним возрастом 7,5 лет.

Структура действующего парка региональной авиации Российской Федерации, %4

Структура действующего парка региональной авиации Российской Федерации, %4

За счет реализации мер по стимулированию спроса на новые отечественные региональные самолеты доля иностранных ВС в национальном парке, а также средний возраст воздушного флота с каждым годом сокращаются. Так, с 2021 г. к середине 2023 г. доля региональных самолетов зарубежного производства снизилась с 34% до 31%, а парк «помолодел» на 4 года.

При этом флот региональных ВС также сокращается из-за высоких темпов списания и небольших объемов пополнения, особенно парк самолетов до 10 кресел (сокращение в первом полугодии 2023 г. к 2019 г. – на 25%) и региональных самолетов вместимостью от 21 до 85 кресел (-15%).

Спрос на воздушные суда

Всего в период с 2019 г. по первое полугодие 2023 г. из парка российских авиакомпаний было выведено около 219 ед. ВС вместимостью до 140 кресел. Основную массу выбывших самолетов составили устаревшие отечественные ВС типа Ан-2 (около 31 ед.), Ан-24 (около 15 ед.), Як-42 (12 ед.), а также изношенные иностранные борты семейства Boeing 737 (29 ед.) и Airbus A319 (27 ед.).

При этом за тот же период парк пополнили только 128 ед. региональных ВС (включая ремаркетинг старых ВС от одной авиакомпании другой). Таким образом парк региональных самолетов с 2019 г. сократился на 10%.

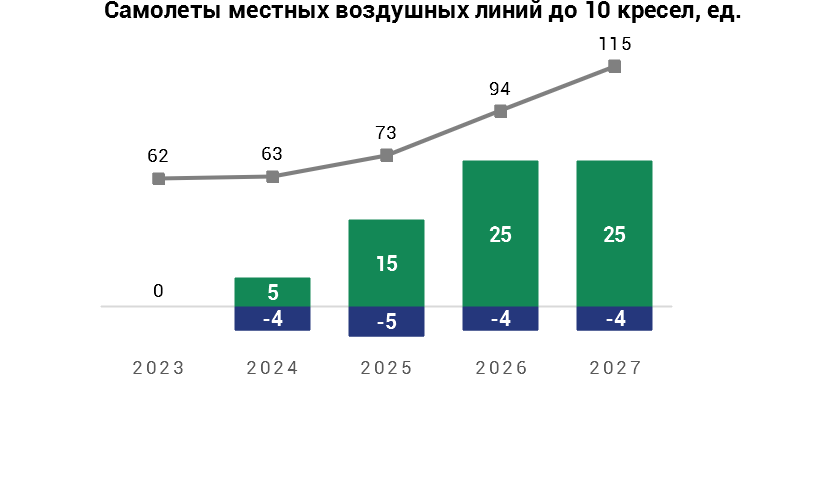

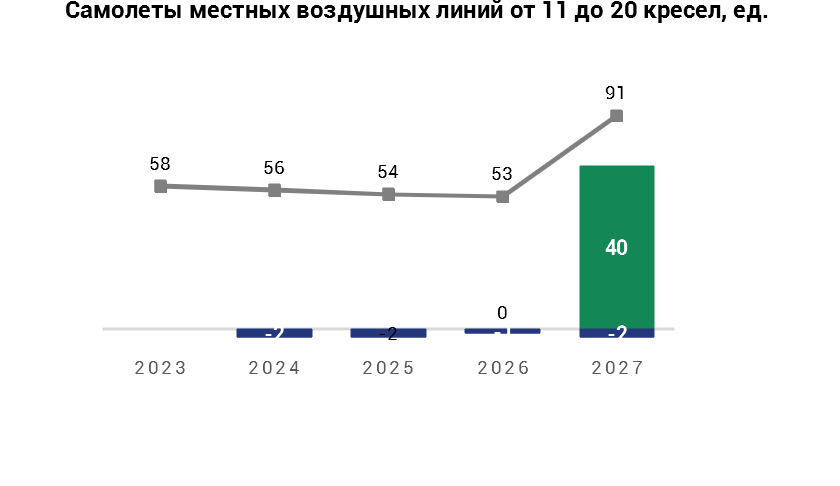

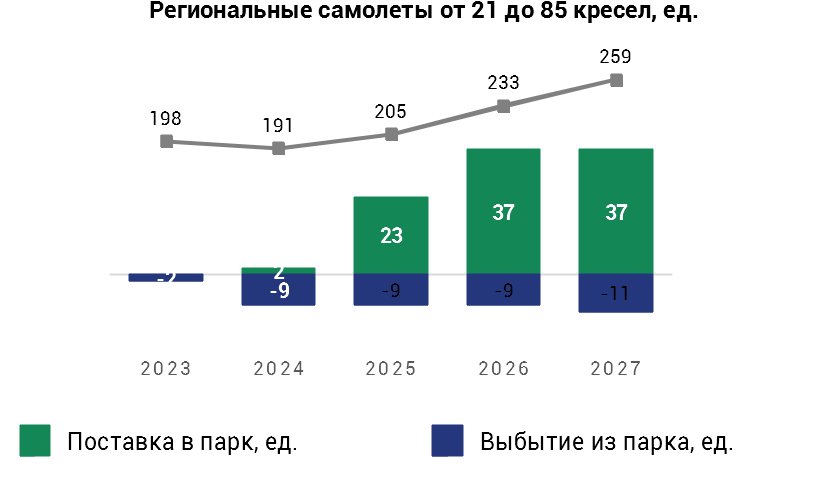

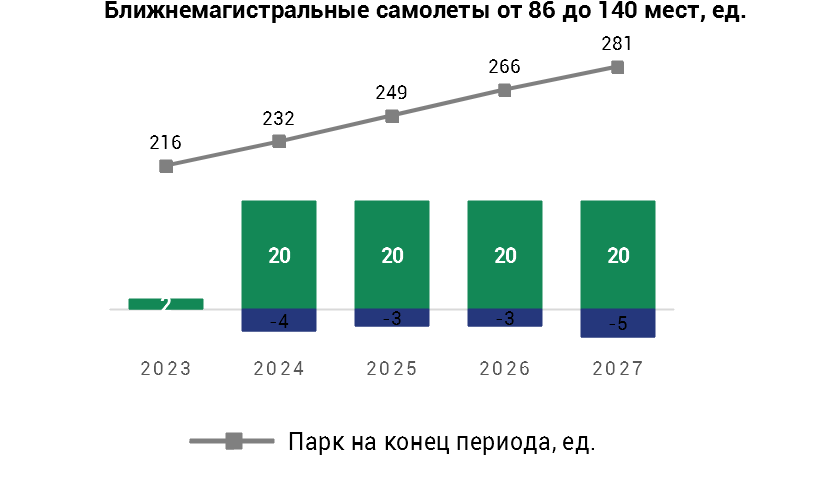

В 2023-2027 гг. ожидается выбытие 79 ед. авиатехники, что должно быть компенсировано плановой поставкой около 290 новых региональных самолетов для российских авиакомпаний.

Прогноз динамики поставок, выбытия и парка региональных самолетов России по типам в 2023–2027 гг.5

Прогнозируется, что большая часть новых машин придется на самолеты SSJ-NEW (28% поставок), ЛМС-901 «Байкал» (24% поставок). и ТВРС-44 «Ладога» (22% поставок). Доля отечественных воздушных судов в парке при этом вырастет с 73% в 2022 г. до 85% в 2027 г.6

Региональный пассажирский турбовинтовой самолет Ил-114-300

Региональный пассажирский турбовинтовой самолет Ил-114-300

Поддержка

В настоящее время и в среднесрочной перспективе российская авиация продолжит ощущать последствия введенных западными странами санкций.

В числе наиболее серьезных рисков для отечественной авиаотрасли – возможность потери части современного авиационного парка и снижение объемов авиаперевозок, в том числе по причине отсутствия запасных частей. На фоне падения пассажиропотока российские авиакомпании и аэропорты уже фиксируют снижение доходов.

Также появились серьезные вопросы, связанные с производством отечественных воздушных судов на базе иностранных компонентов, организацией снабжения запчастями и обслуживанием авиатехники.

Преодоление зависимости от иностранных производителей самолетов становится одной из важнейших задач текущего десятилетия.

В сложившихся условиях государственные приоритеты в сфере гражданской авиации направлены на обеспечение потребностей российских авиакомпаний в воздушных судах за счет полного замещения самолетов иностранного производства отечественной техникой.

На сегодня авиационные заводские мощности России позволяют выпускать в год около 100 самолетов разных типов и модификаций, включая военные. В дальнейшем при осуществлении программы импортозамещения будет развиваться производственная база и расти объемы выпуска авиатехники от года к году.

Российский ближнемагистральный самолет – SSJ-100

Российский ближнемагистральный самолет – SSJ-100

С учетом незавидного финансового состояния авиаперевозчиков приобретение современных воздушных судов для региональных авиакомпаний в большинстве случаев возможно только с использованием мер государственной поддержки.

Стимулировать спрос на продукцию отечественного авиастроения и ускорить импортозамещение флота российских авиакомпаний помогают проекты льготного лизинга ГТЛК.

В этом году стартовал инвестпроект по лизингу авиатехники для национального перевозчика в Дальневосточном федеральном округе с использованием средств Фонда национального благосостояния. В рамках проекта ГТЛК проавансировала производство на российских авиазаводах 18 региональных самолетов (8 SSJ-NEW и 10 ЛМС-901 «Байкал») и 21 вертолета. Поставки авиатехники в лизинг на льготных условиях запланированы на 2024-2026 гг.

Реализация проекта позволит обновить и расширить воздушный флот в ДФО для межрегиональных и местных авиаперевозок, а также будет содействовать обеспечению транспортной доступности удаленных территорий России.

1В данном обзоре под самолетами региональной авиации понимаются самолеты местных воздушных линий вместимостью до 20 кресел, региональные самолеты вместимостью от 21 до 85 кресел, а также ближнемагистральные самолеты вместимостью от 86 до 140 кресел

2По данным НВЦ «Аэропрогресс»

3Юридическими лицами – держателями сертификатов для выполнения коммерческих воздушных перевозок (КВП) и авиационных работ (АР)

4По данным НВЦ «Аэропрогресс»

5По оценке НВЦ «Аэропрогресс»

6Комплексная программа развития авиатранспортной отрасли Российской Федерации до 2030 г. (распоряжение Правительства Российской Федерации от 25 июня 2022 г. № 1693-р (ред.

от 22.08.2023 N 2259-р)